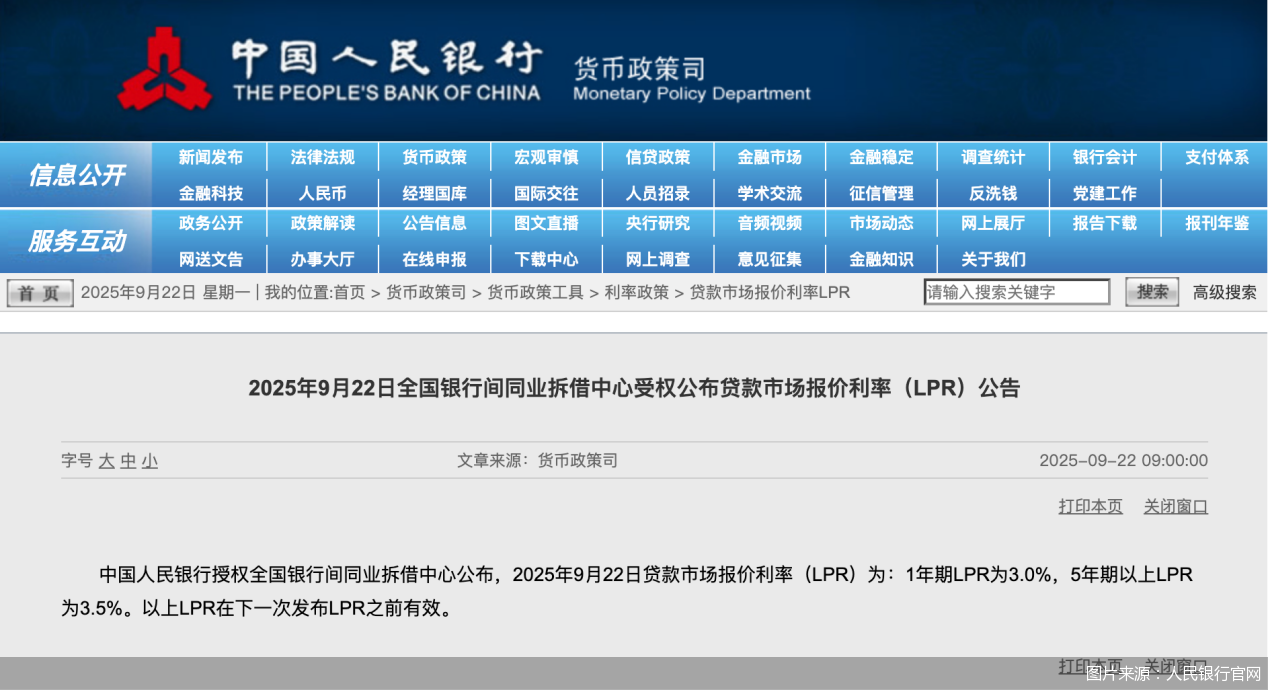

北京商报讯(记者 廖蒙)新一期贷款市场报价利率(LPR)出炉。9月22日,中国人民银行授权全国银行间同业拆借中心公布,2025年9月22日LPR为:1年期LPR为3.0%,5年期以上LPR为3.5%。两大报价均与前值保持一致,并在下一次LPR发布前有效。

自2025年5月双双下行10个基点,1年期LPR由3.10%降至3%,5年期以上LPR由3.60%降至3.50%后,LPR两大报价已经连续4个月保持不变。

对于9月LPR表现,东方金诚首席宏观分析师王青表示,9月以来,作为政策利率的7天期逆回购操作利率保持稳定,意味着当月LPR报价的定价基础没有发生变化;受“反内卷”牵动市场预期等影响,近期1年期银行同业存单到期收益率(AAA级)、10年期国债收益率等主要中长端市场利率有所上行,在商业银行净息差处于历史低点的背景下,报价行也缺乏主动下调LPR加点的动力。

“年初财政政策已经加力,随后5月人民银行实施降息降准,加之当前出口保持正增长,三季度宏观政策处于观察期,这是近期LPR报价保持稳定的根本原因。”王青解释道。

具体到金融市场利率表现上,国债收益率方面,近日,债券市场出现较大波动,市场对于人民银行重启国债买卖操作的预期再度升温。其中,受到广泛关注的10年期国债收益率一度重回1.8%上方。数据显示,截至9月22日13时45分,10年期国债收益率报1.7890%,日内下行0.6个基点。

净息差方面,根据国家金融监督管理总局发布的2025年二季度银行业主要监管指标数据,截至2025年二季度末,商业银行净息差为1.42%,较一季度末下降0.01个百分点。其中,大型商业银行、股份制商业银行和民营银行的净息差分别为1.31%、1.55%、3.91%,分别较一季度末下降0.02个百分点、0.01个百分点和0.04个百分点。

近年来,人民银行不断深化利率市场化改革,健全市场化的利率调控框架,强化利率政策执行和监督,推动社会综合融资成本下降,我国新发放贷款加权平均利率持续处于低位。人民银行的数据显示,8月,企业新发放贷款加权平均利率约3.1%,比上月略有下降,比上年同期低约40个基点;个人住房新发放贷款加权平均利率约3.1%,比上年同期低约25个基点,均处于历史低位。

往后看,业内预计,四季度人民银行仍有可能实施新一轮降息降准,带动两个期限品种的LPR报价跟进下行,并进一步引导企业和居民贷款利率更大幅度下行。王青认为,年底前在大力提振内需、“采取有力措施巩固房地产市场止跌回稳态势”过程中,政策利率及LPR报价有下降空间。9月美联储恢复降息,意味着外部因素对国内实施适度宽松货币政策的掣肘进一步弱化。现阶段物价水平偏低,货币政策在包括降息在内的适度宽松方向上有充足空间,无需过早过度担忧高通胀问题。

对于后续LPR走势,王青预计,四季度监管层有可能通过单独引导5年期以上LPR报价下行等方式,推动居民房贷利率更大幅度下降。这是现阶段缓解实际居民房贷利率偏高问题,激发购房需求,扭转楼市预期的关键一招。

最好的配资公司,股票配资的流程,2024年配资一览表最新提示:文章来自网络,不代表本站观点。